キーポイント:

-

世界の国々における租税制度の強化は、国家が財源をさらに公平に分配し貧困者と弱者を保護するための最も実際的な方法として残ります。

-

現在世界の超富裕エリート層は、租税回避地に最高32兆ドルの個人的富を無税で保持しています。それは、発展途上諸国によって蓄積された富のおよそ3分の1です。

-

この行き過ぎた収入の損失は、租税問題における協力・透明性・説明責任へのより効果的な国際規則実施を通して著しく削減され得るでしょう。

-

グローバルな租税回避の全形態を廃止する最低限のステップとして、租税回避の取り締まりおよび企業の不正な貿易価格設定防止は、年間3490億ドル以上を募ることができるでしょう。

-

不当な租税回避の防止、グローバル・サウスでの租税制度の強化、および富裕国でのより斬新的な租税政策の導入は、毎年歳入を何十億ドルと増大することができるでしょう。

厳しい緊縮財政政策が世界中で雇用機会、公共サービスおよび貧困に打撃を与えると同時に、富および収入のより公平な再分配への要求は、迅速に経済正義を求める人々のマントラとなっています。租税 - 特に利益、銀行の利子および給料に対するそれ - は、国内での財源の公平な分配を保証し、分かち合いの経済を強化するための必須条件です。世界規模で不平等および経済的不安定が拡大し続けるこの時代において富裕者および企業の租税回避を防止することは、発展国および発展途上国双方の政府にとって緊急の優先事項でなければなりません。

富裕国では政府の歳入の平均37%が個人およびビジネスの収入への課税を通して徴収されます。[i] 適応される租税レベルおよびタイプそしてそれに続く収入の再分配は、大部分が政府がどう効果的に国民の基本的ニーズの保護、不平等削減、そしてそのより広範な国際開発コミットメントの充足ができるかを決定します。

アナリストは長い間、貧困削減のための資金を調達するために好まれた方法としてグローバル・サウスでの租税制度を強化することを考慮してきました。政府の歳入の15%が租税から徴収されることを保証することによって、毎年付加的に1980億ドルを発展途上国が調達できることをActionAidは割りだしました。[ii] 国家の所得税を増やすこともまた近年ヨーロッパおよび米国全体における討論のキーポイントとなっています。財政に開いた穴と緊縮財政の広範な実施が「租税正義」への公衆の関心を再生しました。

国内および国際租税規則によって合法化され、非常に謎めいた租税回避地のグローバル・ネットワークによって促進される - 富裕者と多国籍企業による租税回避は、この大変必要とされる公的収入源から利益を得ることに政府が多くの場合失敗していることを意味します。オフショアで保有される金融資産に関する新たな画期的研究の控えめな見積もりによると、世界中の租税回避地に1000万人の個人が投資する資金の結果、年間1890億ドルの税収を政府は失っています。[iii] 超富裕者層による租税回避地利用が原因で、発展途上国だけで年間最高1240億ドルを失っている可能性があるとオックスファムは推測しています。[iv] 過去10年間で租税回避地は推定6.5兆ドルの違法な流れを富裕国から持ちだすことを促進しました。その大部分は、不正な貿易価格設定として知られる手段である多国籍企業の利益およびコスト操作を通して起こりました[下記のボックス12参照]。[v]

国際租税コンセンサス

この大規模な収入損失は、この何十年間国際通貨基金および世界銀行のような多国間機関によって広く促進された国際「租税コンセンサス」によって激化されています。グローバル競争において直接投資を引き付けるために、低税率およびインセンティブを多国籍企業(MNCs)に提供するよう政府は圧力をかけられています。これは、ホスト国において増大された生産的投資からの疑わしい利益の報酬として最大の税制優遇措置を保証するために、MNCsが政府と結託できるところの「底辺への競争」を生みだします [ボックス12参照]。

法人税率を押し下げた結果、グローバル・ノースおよびサウス政府は、一般の低所得納税者でなく高所得者と大企業がもっと国庫に貢献することを確かにすることができません。これは、法人税収入への後退的圧力が先進国より通常さらに顕著な発展途上国に関して特に懸念されています。[vi] 発展途上国は不可欠な福祉サービスに融資するためさらに税収入に頼る傾向があり、そのため国際税務競争の打撃が国内資金調達をひどく妨げることが可能です - 特に、自由貿易協定の結果として関税収入の縮小と組み合わされた場合そうです[セクション10 関税を参照]。

法人税回避は巨大ビジネスであり、そしてそれを促進するCEOの報酬はいまだ増大しています。最近の調査によると、最も利益を上げている280の米企業は3年間で2230億ドルという驚くべき額の連邦税を回避し、この「租税補助金」の総計額の半分以上を25企業が獲得しました。[vii] また別の報告書によると、25の米国主要企業がCEOに支払った報酬は彼らの連邦税より大きく、これらのうち5の企業は、租税回避地で登録された子会社を総計267持ちます。米主要企業のCEOの報酬は、アメリカ人労働者の典型的収入の平均325倍でした。[viii] 同じように、フランス多国籍企業の4分の1、そしてイギリス拠点の企業の僅か3分の1しか租税を自国で払っていません。[ix]

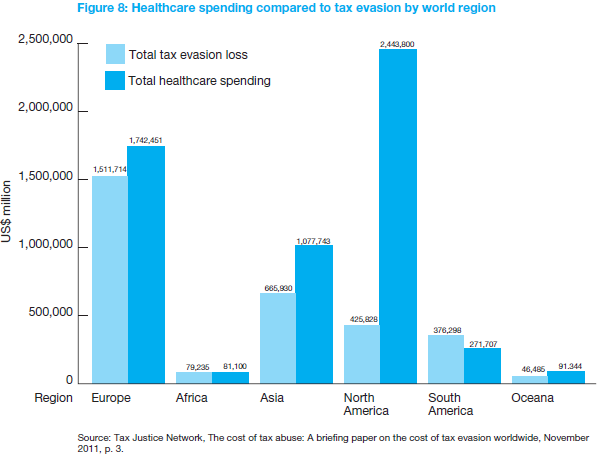

税金の抜け穴を合法的に利用する租税回避行為と違って、脱税行為は税金の違法な未払いまたは支払不足を含み刑事罰や民事罰の対象となります。租税回避地利用などによって税金を納めることなく経済活動が不法に行われるところの世界中の「影の経済」の範囲をタックス・ジャスティス・ネットワークは調査しました。その報告書によると、もし政府らが世界中で脱税を廃止したなら、公共支出のために年間付加的な3.1兆ドルが利用可能となるでしょう - 世界GDPの5%に相当します。殆どの国において、脱税からの損失は医療費総額を上回ります[参考図8]。[x]

2011年3月さらに効果的な租税規制実施を保証する緊急なニーズが欧州議会によって何度も繰り返されました。グローバルおよび欧州レベルの革新的な資金調達に関する決議のなかで、欧州での税金詐欺のコストは年間2000億から2500億ユーロ(2700億から3300億ドル)と推定されました。[xi] より最近では経済協力開発機構(OECD)が、もし脱税が防止されたら最高1000億ドルが利用可能となり得ることを推定しました。[xii]

分かち合いとしての租税

脱税および租税回避による行き過ぎた歳入損失を防止することは恐らく、付加的財源を確保し分かち合いの経済を強化するために政府が取ることのできる最重要な第一ステップでしょう。租税問題における協力、透明性および説明責任のためのさらに効果的な国際規制の実施は、発展途上国および先進国双方の税収入に多大な影響をおよぼすでしょう。そのような対策は、国家間の情報および租税データの共有、企業の真の受益者の公表、そして複数の国で活動する多国籍企業への適切な税務を確かにする、多国籍企業に対する「国別による報告」基準を含みます。[xiii] 租税目的のために異なった国々の企業の子会社が実体の一つとして扱われることを可能にする「単一税」原則もまた、回避を大幅に難しくするでしょう。

租税制度を強化することは発展途上国が社会サービスおよび公共投資に付加的資金を向け、そして債務および援助依存をもし最終的に取り除くつもりなら特に重要です。貧困および不平等削減のための富の再分配において基本的役割を果たすだけでなく政府の説明責任を強化する租税の役割は、民主的国家建設の決定的部分としてますます認識されつつあります。[xv] その本来の性質上租税は再分配的であり財源をより公平に国民間および国家間で分かち合うために政府が利用できる最も効果的な手段の一つです。

富裕国および貧困国双方が狙いをつけるべきものについてはっきりした合意があります:より大きな支払い能力のある個人へのさらなる増税を求めることによって富を再分配する幅広い租税制度;VAT(付加価値税)などのより後退的な税金を適用するよりむしろ、資本と資源消費への課税;そして多国籍企業への効果的な課税。これらはより公正で平等な社会の創造における不可欠構成要素でありすべての国で懸念する国民によって断固として提唱されねばなりません。

どれだけの歳入が導入され得るか

世界的な脱税および租税回避の全形態根絶は難しい要求ですが、これは世界中で政府の歳入を何兆ドルと増大させる可能性を持ちます。同じように、グローバル・サウスの租税制度強化そして富裕国のより革新的租税政策の導入は、実質的な追加収入を徴収できるでしょう[表2参照]。

政府が既に最低限、最裕福層の租税回避地利用を取り締まり多国籍企業の租税回避行為を防止していてもよい時です[ボックス参照]。控えめな見積もりによれば、これらの措置だけでも世界規模で年間3490億ドル以上の額を調達できます。それは、市民の基本的ニーズの確保、不平等削減、気候変動への取り組み、そしてより幅広い国際開発コミットメント充足のために政府が利用できる資金です。

-

租税回避地への最富裕者の資産投資を防止することは、世界的に年間1890億ドルの税収入を徴収することを可能にします。[xvi]

-

不正な貿易価格設定および虚偽の請求書の使用を通して利益を人工的に拡大する多国籍企業を防ぐことによって、年間1600億ドルという追加額が発展途上国のために確保されるでしょう。[xvii]

ボックス12:世界における租税回避

租税回避地は、国内管轄外での「オフショア」仮想金融センターの利用により、富裕者および企業が比較的密かな資金投資をできることを可能にします。租税回避地では通常の規制が適応されないため、投資家は投資の税務を回避することによって世界中の政府から毎年何百億ドルもの収入を剥奪しています。

世界には80以上の「秘密の管轄地」があり、そして全世界貿易の半分、全銀行資産および全企業投資の3分の1がこれらの租税回避地を通過すると推定されます。[xviii] 米国では多国籍企業と銀行が租税回避地を通して少なくとも毎年370億ドルの税務を回避しています。[xix] 同時に、タックス・ジャスティス・ネットワークの控えめな見積もりによれば、2010年までに世界の最富裕層エリートはオフショア銀行および投資講座に21兆から32兆ドルの個人的金融資産を保持していました。その額は以前の見積もりを遥かに超過しています [表2参照]。[xx] この法外な金額のうち無記録の最高9.3兆ドルのオフショアの富が貧困国139カ国によって蓄積されました - それは彼らの対外債務の2倍以上です [表2参照]。[xxi] これは、最も控えめな見積もりによってさえも税収入損失の点から大きな意味合いをもちます。もしこれらの同じ資金が租税回避地に投資されていなかったら、この無記録の富は、OECD諸国全体で現在外国開発援助に費やしている860億ドルの2倍以上の、年間少なくとも1890億ドルの税収入をもたらすことが可能だったでしょう。[xxii]

租税回避地はまた、個人、犯罪組織および企業が、違法行為からの利益を隠すために効果的な方法を提供することによって頽廃を促進します。コンゴ民主共和国などアフリカ諸国での鉱物資源の略奪はそのような例の一つです。グローバル・ファイナンシャル・インテグリティによる報告書の見積もりによると、発展途上諸国だけでも犯罪行為、腐敗および脱税からの利益の国外への流れは2000年以来1.26兆ドルへと18%増加しました。[xxiii] サウスでの貧困根絶および開発の展望に対するその影響は破壊的です;彼らは、1ドルの援助を受けるごとに違法な資金フローを通して10ドル近くを奪われています。[xxiv] 租税回避地への取り組みが頽廃を根絶しないだろう一方でそれは、不法に獲得した資金を海外の銀行口座に移す強力なエリートの力を妨げるでしょう。[xxv]

企業の不正な貿易価格設定

利益と株主還元を最大限にすることへの彼らの止むことのない衝動の一部として、MNCsは租税回避のためにできることはすべてします。最高3分の2の国際貿易が同じ企業のユニット内で起こり、そして多数の子会社を通して多国で活動する彼らの力は税務を最小限にするための内部コスト操作を可能にします。[xxvi] 課税対象となる利益を相殺できるように、税率がより高い国にコストが回される一方、無税または税務が僅かの国(租税回避地など)へ利益が転移されるよう同じ企業の子会社の間で商品が売り買いされます。

移転価格は、一部の国では全法人税回避の最高60%を占めます。[xxvii] 例として、トリンダードからの一本8500ドルのボールペン、または1リットル4121ドルするイスラエルからのアップルジュースなどです。[xxviii] ミスプライシングの殆どの例はこのように極端ではありませんが、この不正行為が、発展途上国への1000億ドル以上の税務をMNCsが毎年回避することを可能にしています。[xxix] Publish What You Payは、2000年から2010年までの間米国および欧州において原油のミスプライシングを通してだけでも1100億ドル以上が「消失した」と報告しています。[xxx]

企業は利益をさらに最大化するための手段として、しばしばトランスファー・プライシングと「架空請求」や「再請求」を組み合わせます。[xxxi] これは、税金からの損失を最小限にできるように、繋がりのない企業同士が結託して彼らの間で取引される商品とサービスの価格を設定することによって達成されます。これらの違法行為はともに、年間最高1600億ドルを発展途上国から剥奪している可能性があるとクリスチャン・エードが推定する「不正な貿易価格設定」と呼ばれることがあります。[xxxii]

後退的な租税政策

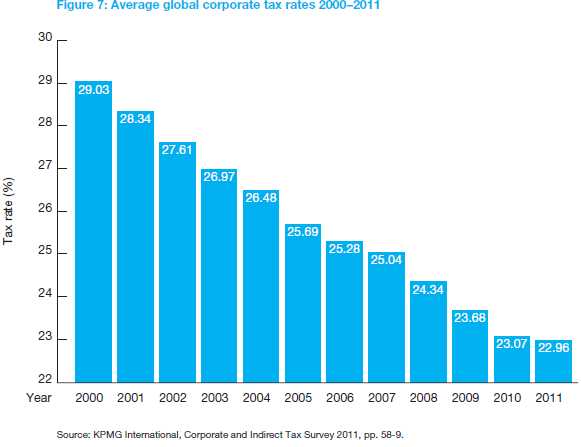

ここ数十年間で、世界中の政府が企業や富裕者に対して税を課そうという意欲が著しく低下しました。KPMGの企業および間接税調査によれば、正式な法人税率は1993年の38%から2010年の24.9%に削減されました。[xxxiii] 同時に政府らは海外の直接投資をもっと引き付けるための方法として、多大な税制優遇措置をますます提供しています。これらは、税金控除、タックスホリデー、あるいは、多くの場合地元の事業を犠牲にして長年にわたって海外大手企業に広範な税制優遇措置を提供する「経済特区」の設置さえを含みます。これらの措置の多くが開発に悪影響をおよぼし、投資を引き付ける彼ら能力が結果的な税収の損失によって酷く蝕まれている可能性があることは現在十分に証明されています。[xxxiv] これらの補助金の大部分が、海外の直接投資を引き付けるために不必要で無効果であり投資パターンを歪曲することが可能です。[xxxv]

過去2、30年間、発展途上国での経済成長から産出された富の多くが富裕層の手中に集中している一方で、税金の重荷は低所得者に移行しました。米国の100万ドル以上の収入を持つ世帯は、1961年のおよそ半分である僅か23%の所得税しか納めていません。その同じ期間米国の人口が70%増加した一方、100万ドル以上の収入を持つ人の数はおよそ1000%増加しました。[xxxvi]

国際的な租税正義を要求する

租税回避および違法な資金フローの問題は、近年市民社会運動家にとって主な優先事項となっています。2008年の世界金融危機後、多くのNGOがグローバル・ノースでの公共支出削減提案への解決策として、そしてまた発展途上国が負債をなくし貧困撲滅のための資金を自国の資源から調達するための手段として、グローバル租税正義に集中し始めています。

2009年4月G20ロンドン・サミットにおいてゴードン・ブラウン氏が、途上国から資金を吸い上げる租税回避地の取り締まりを誓ったことは大きな飛躍でした。経済協力開発機構(OECD)が租税回避地のブラックリストを発表し、国際的に同意された基準に従わない国々に対する告発と非難への道を整えた後脱税との戦いは激化しました。[xxxvii] さらに最近、オフショアの秘密主義、脱税および退廃と戦うことを促進するタックスヘイブン乱用禁止法案と称された法律がアメリカ連邦議会において再導入されました。[xxxviii] 欧州委員会もまた、抽出産業に関する国別の報告の提案[xxxix] そして2012年に導入され得る共通連結法人税課税標準を提案しました。[xl]

租税における国際協力

しかしながら2011年11月のG20カンヌ・サミット後、多くの運動家が、G20、OECDまたは欧州連合における脱税との戦いにおけるプログレスの欠如に失望を表しています。NGO連合による租税問題に関するG20のスコアカードの評価によると、G20の2009年のコミットメントは、提案された12の行動のうちただ1つを断固として実行したに過ぎず、その他僅か3つの問題において暫定的な進歩を果たしたのみです。[xli] 欧州連合およびOECDは脱税と有害な租税回避行為と戦う方法を発達させてきたにもかかわらず、彼らは明らかにこれらの問題を解決していません。これらの機関はこの分野での相当な経験を提示するかもしれませんが、彼らは第一に、主に富裕国である加盟国のために機能し、市民社会団体のより包括的な要求の多くを反映していません。

さらに、多くの国々はいまだ自国の個人金融資産について詳細を入手可能にすることを拒否しています。[xlii] 特にOECDは、その主要加盟国の多くが租税回避地であるため合法性を欠いているとみられており、もっと包括的かつ代表的な国連のグローバル・フォーラムが要求されています。約50の市民社会組織が、脱税、そして底辺への競争などの乱用行為から国々 - 特に発展途上国 - を守るために、租税における国際協力に関する政府間委員会を設定することを政府に要求してきています。[xliii]

国内租税制度の強化

国内領域においては、深刻な欧州債務危機を面前にしてもっと革新的な租税政策への移行が起こっている先進国もあります。2011年8月、アメリカの億万長者ウォーレン・バフェット氏とフランスの大富豪グループが、双方の国で財政赤字の埋め合わせを助力するために、もっと高い割合で富裕者に課税するよう各政府に呼びかけることでメディアを賑わせました。[xliv] 数カ国が緊縮財政の重荷軽減を促進するために、新たないわゆる富裕税 - 個人の純資産に対する課税 - の導入について討論しました。スペインは既に、70万ユーロ以上の資産を持つ個人に対して富裕税法を再導入しています。米国では、2011年3月ジャン・シャコウスキ下院議員が提案した租税における公正法が通ったとしたら、100万ドル以上の収入に対して付加的な5つの税率区分が加えられ年間600億から800億ドルをもたらすでしょう。[xlvi] 2012年初頭のフランス大統領選挙中、フランソワ・オランドは、100万ユーロ以上の年間収入に対して最低75%の税率さえ提案しました - ヨーロッパで最も高い税率を遥かに上回るレベルです。[xlvii]

しかしながら、大幅な法人税削減、そして議論を呼んでいる反租税回避地的規則の弱体化を計画する英国政府 - 自国だけでなく発展途上国もが何百億ドルというコストを被る方策 - によって浮き彫りにされるように、全動向が正しい方向に向かっているわけではありません。[xlviii] 法人税の脱税からだけでも、正式な開発援助で受けるとるより大きな金額を途上国が被り続けている事実は、明らかに解決への道のりがまだ長いことを示しています。しかしながら現在の金融危機は、堅固な革新的租税制度の重要性を政策策定者とより幅広い公衆に伝えるための前例のない機会を市民社会に提供します。国内および国外双方で租税正義を要求することは、途上国における富の格差の削減および貧困根絶のために必要なリソースを募るための最も実用的方法を政府に提示します。

さらに知り参加しよう

Citizens for Tax Justice: A public interest research and advocacy organization focusing on federal, state and local tax policies and their impact upon the United States. <www.ctj.org>

Closing the Floodgates: A major report with the most comprehensive review ever published of the nature and scale of the tax problem, and a series of recommendations for how governments and international agencies might tackle them. Published by the Tax Justice Network in 2007.

<www.taxjustice.net/cms/upload/pdf/Closing_the_Floodgates_-_1-FEB-2007.pd...

End Tax Haven Secrecy: A coalition of organisations campaigning from around the world, brought together to end tax haven secrecy for the benefit of the world's poorest. <www.endtaxhavensecrecy.org/en>

The Financial Secrecy Index (FSI): A ranking which identifies the jurisdictions that are most aggressive in providing secrecy in international finance, and which most actively shun co-operation with other jurisdictions. Developed by the Tax Justice Network. <www.financialsecrecyindex.com>

Offshore Watch: A forum for discussion and analysis of offshore tax havens, provided by the Association for Accountancy and Business Affairs. <visar.csustan.edu/aaba/jerseypage.html>

Publish What You Pay (PWYP): A global network of civil society organisations that are united in their call for oil, gas and mining revenues to form the basis for development and improve the lives of ordinary citizens in resource-rich countries. <www.publishwhatyoupay.org>

Tackletaxhavens.com: A major programme designed by the Tax Justice Network to raise public awareness of tax havens: what they are, the damage they do and how we can tackle them together. <www.tackletaxhavens.com>

The Task Force on Financial Integrity and Economic Development: A coalition of civil society organizations and more than 50 governments working together to address inequalities in the financial system. <www.financialtaskforce.org>

Tax Havens - How Globalization Really Works: An up-to-date evaluation of the role and function of tax havens in the global financial system - their history, inner workings, impact, extent, and enforcement. Published by Cornell University Press, 2010, and written by Ronen Palan, Richard Murphy and Christian Chavagneux.

Tax justice advocacy toolkit: An interactive tool that can be revised and improved according to new findings on tax justice issues. See also the major report published by Christian Aid and SOMO in January 2011. <www.taxjusticetoolkit.org>

Tax Justice Network: Formed in 2003, TJN promote transparency in international finance and oppose secrecy through high-level research, analysis and advocacy in the field of tax and regulation. <www.taxjustice.net>

Trace the Tax campaign: Tax rules explained in a two-part video as part of Christian Aid's campaign to end tax haven secrecy.

<www.christianaid.org.uk/ActNow/trace-the-tax/background.aspx>

Treasure Islands: A book published in 2011 by Nicholas Shaxson about dirty money, tax havens, and the "most secretive chapter in the history of global economic affairs".

Notes:

[i] OECD Revenue Statistics: Comparative Table, OECD, Paris, 2009. Quoted in ActionAid UK,Accounting for Poverty: How International Tax Rules Keep People Poor, September 2009, p. 17.

[ii] Note: ActionAid point out that ‘with political will and external assistance, such an increase could be achieved within a decade.' See: ActionAid UK, ibid, p. 13, footnote 27.

[iii] James Henry, The Price of Offshore Revisited, Tax Justice Network, July 2012.

[iv] Oxfam UK, ‘Tax haven crackdown could deliver $120bn a year to fight poverty - Oxfam', press release, 13th March 2009.

[v] Dev Kar and Carly Curcio, Illicit Financial Flows from Developing Countries: 2000-2009, Washington D.C., Global Financial Integrity, January 2011.

[vi] Michael Keen and Alejandro Simone, Is Tax Competition Harming Developing Countries More Than Developed?, Tax Notes International, 28th June 2004.

[vii] Citizens for Tax Justice & the Institute on Taxation and Economic Policy, Corporate Taxpayers & Corporate Tax Dodgers 2008-10, November 2011.

[viii] Sarah Anderson et al, Executive Excess 2011: The Massive CEO Rewards for Tax Dodging, Institute for Policy Studies, August 2011.

[ix] European Network on Debt & Development (Eurodad), ‘EU corporate tax base harmonisation proposal may actually increase tax competition', 27th October 2011, <www.eurodad.org>

[x] Tax Justice Network, The Cost of Tax Abuse: A briefing paper on the cost of tax evasion worldwide, November 2011, see table on p. 3.

[xi] European Parliament, Resolution of 8 March 2011 on innovative financing at global and European level, INI/2010/2105, Note 14.

[xii] Larry Elliott and Patrick Wintour, ‘Tax evasion crackdown will raise £62bn for G20 nations, says OECD', The Guardian, 3rd November 2011.

[xiii] For more information, see: <www.tackletaxhavens.com/the-solutions/>

[xiv] Sol Picciotto, ‘Another Step Towards Unitary Taxation?', Tax Justice Network, 10th June 2009, <www.taxjustice.blogspot.com>

[xv] Deborah Brautigam (ed), Taxation and State-Building in Developing Countries: Capacity and Consent, Cambridge University Press, 2008.

[xvi] See box for note on calculation. Source: James Henry, The Price of Offshore Revisited, Tax Justice Network, July 2012.

[xvii] Figure based on estimates of corporate tax losses to the developing world from transfer mispricing and false invoicing. See Christian Aid, Death and taxes: the true toll of tax dodging, May 2008, pp. 51-53.

[xviii] Nicholas Shaxson, Treasure Islands: Tax Havens and the Men Who Stole the World, The Bodley Head, 2011, p. 8, see note 2. Latest estimates from the Tax Justice Network are now that more than 80 tax havens exist worldwide, see: James Henry, op cit.

[xix] Scott Klinger et al, The Business Case Against Overseas Tax Havens, American Sustainable Business Council, Business for Shared Prosperity and Wealth for the Common Good, 20th July 2010, p. 3.

[xx] Note that the difficulties in detailing hidden assets in some countries - owing to restrictions on getting access to data, as well as other technical limitations - means that the actual figure is conservatively estimated to be between $21 to $32tn, as of 2010. Yet the latter sum is larger than the entire American economy. Furthermore, these figures include only financial wealth, not other non-financial assets that are also owned via offshore structures such as real estate, yachts, race horses, gold bricks etc. See James Henry, The Price of Offshore Revisited, op cit.

[xxi] Nick Mead, 'Developing world's secret offshore wealth 'double external debt', The Observer, 22nd July 2012.

[xxii] This is assuming that global offshore financial wealth of $21tn earns a total return of just 3% a year, with an average marginal tax rate of 30% in the home country. Of course, serious challenges need to be overcome if this offshore wealth is to be located and rules put in place to divvy up the proceeds fairly. In practice, many developing countries do not have effective domestic income tax regimes in place, let alone the power to enforce such taxes across borders. See James Henry, op cit.

[xxiii] Dev Kar and Carly Curcio, Illicit Financial Flows from Developing Countries: 2000-2009, Washington DC, Global Financial Integrity, January 2011.

[xxiv] D. Jakob Vestergaard and Martin Højland, Combating illicit financial flows from poor countries Estimating the possible gains, Danish Institute for International Studies (DIIS); DIIS Policy Brief, November 2009.

[xxv] Global Witness et al, The links between tax evasion and corruption: how the G20 should tackle illicit financial flows, A briefing paper by Global Witness, Tax Justice Network, Christian Aid, and Global Financial Integrity, September 2009.

[xxvi] Note: In a personal communication, John Christensen of the Tax Justice Network states that the OECD was the original source for this estimate but blows hot and cold on its accuracy, however a likely estimate would be in the range of between 40-60% of international trade. Source: Christian Aid, Death and taxes: the true toll of tax dodging, May 2008.

[xxvii] Prem Sikka and Hugh Willmott, The dark side of transfer pricing: Its role in tax avoidance and wealth retentiveness, Critical Perspectives on Accounting 21 (2010), p. 342-356.

[xxviii] Prem Sikka and Colin Haslam, Transfer Pricing and its Role in Tax Avoidance and Flight Of Capital: Some Theory and Evidence, University of Essex, undated.

[xxix] Ann Hollingshead, ‘The Implied Tax Revenue Lost from Trade Mispricing', Global Financial Integrity, February 2010, p. 1.

[xxx] Simon J. Pak, Lost billions. Transfer Pricing in the Extractive Industries, Publish What You Pay, January 2012.

[xxxi] In a personal communication, John Christensen of the Tax Justice Network notes that the practice of 'reinvoicing' involves an exporter or importer using an apparently third party company - typically based in a tax haven jurisdiction - to underprice exports or overprice imports, which are subsequently repriced via the offshore entity (often operated by an agency). Either way, profits are shifted offshore to an apparently unrelated company which in practice is either wholly or partly owned and controlled by the exporter/importer. This practice is very widespread but almost entirely unresearched and unquantified.

[xxxii] Christian Aid, Death and taxes: the true toll of tax dodging, May 2008, pp. 51-53.

[xxxiii] KPMG International, Corporate and Indirect Tax Rate Survey, June 2007; KPMG International,Corporate and Indirect Tax Rate Survey, September 2010.

[xxxiv] Christian Aid, Tax justice advocacy toolkit: a toolkit for civil society, January 2011, p. 12. See the studies listed at reference 34.

[xxxv] Diana Farrell, Jaana K. Remes, and Heiner Schulz, The truth about foreign direct investment in emerging markets, in The McKinsey Quarterly 2004, Number 1.

[xxxvi] Chuck Collins et al, Unnecessary Austerity, Unnecessary Shutdown, Institute of Policy Studies, April 2011. [xxxvii] Nicholas Watt, Larry Elliott, Julian Borger and Ian Black, ‘G20 declares door shut on tax havens', The Guardian, 2nd April 2009.

[xxxviii] Global Witness, ‘Global Witness calls on Congress to pass Tax Havens Bill to curb money laundering and tax dodging', Press Release, 12th July 2011. Note that the Bill was first introduced in February 2007 by Senators Levin, Coleman and Obama as sponsors.

[xxxix] European Network on Debt & Development, ‘EU proposal helps curb corruption but fails to tackle tax dodging', 25th October 2011.

[xl] Eurodad, ‘EU corporate tax base harmonisation proposal may actually increase tax competition', 27th October 2011.

[xli] Eurodad et al, G20 action on tax and development: A progress report card, 9th November 2011.

[xlii] Heather Stewart, '£13tn hoard hidden from taxman by global elite', The Guardian, 21st July 2012.

[xliii] Social Watch, Tax Justice Network and Eurodad, ‘Civil Society Claims for an Intergovernmental Commission On Tax Cooperation', Sign-on letter, 1st July 2011.

[xliv] Kim Willsher, France's rich keen to pay more tax as PM Fillon announces 'rigour package', The Guardian, 24th August 2011.

[xlv] Victor Mallet, ‘Spain revives wealth tax plan amid crisis', Financial Times, 13th September 2011.

[xlvi] Chuck Collins et al, Unnecessary Austerity, Unnecessary Shutdown, Institute of Policy Studies, April 2011, p. 13.

[xlvii] Hugh Carnegy, ‘Hollande proposes 75% top tax rate', Financial Times, 28th February 2012.

[xlviii] ActionAid, Collateral damage: How government plans to water down UK anti-tax haven rules could cost developing countries - and the UK - billions, Briefing paper, March 2012.

Image credit: Oxfam Canada, flickr creative commons