キーポイント:

-

炭素税は、化石燃料のさらに効率良い使用、低炭素エネルギー技術への移行促進、そして国際気候変動ファイナンスへの資金の大幅拡張のためのインセンティブを消費者およびインダストリーに提供できます。

-

船舶および航空機産業における排出量の環境的コストを明確に説明するためのメカニズムが現在ありません。それは国際輸送への普遍的税金からの追加的収入を集めることが可能です。付加的オプションは、それが炭素税ではないにしてもすべての海外旅行券への課税です。.

-

合わせて少なくとも年間1080億ドルをこれらの炭素税から募ることが可能です。これは、OECD諸国における国内炭素税からの750億ドル;船舶および航空機税からの230億ドル;そして国際線航空からの100億ドルを含みます。

-

様々な種類の炭素税が既に多国で導入され、議論を巻き起こす排出量取引制度の代替策として、多くの主要な科学者、環境団体および経済学者からその実施への支持が増え続けています。

世界中の政府が炭素排出量を安全なレベルまで削減できず気候変動が制御不可能になり続けると同時に、国際社会が地球温暖化に取り組むもっと徹底したアプローチを取る必要があることは明らかです。炭素排出量に厳格な上限を強制することは議論の余地があるにしても、エネルギー消費パターンの再形成およびグローバル経済の脱炭素化のプログラムの一部として政府が取れる最重要なステップです。より緊急なオプションとして、上昇する汚染レベルへの取り組みに失敗している、議論の耐えない排出量取引制度の代替手段として化石燃料への様々な課税を実施するよう、長期にわたって市民社会は政府に要求してきました。

炭素税は、エネルギー効率化に対してインセンティブを与え、温室ガス排気量を削減し、そして再生エネルギー源への投資へと民間セクターにおける長期的転換を促進する可能性を持った、二酸化炭素(CO2)排出量への課税です。近年、関税からの収入を気候変動の緩和策と適応策ために利用する可能性は、国内と地方だけでなく世界規模での実現の可能性を活性化しています。

何十年もの間、グリーン経済学者やキャンペーナーは、化石燃料、ガス、石油または石炭などの使用価格が、それらが与える環境的、社会的または経済的影響の実際のコストを厳密に反映していないことを指摘してきました。これらのエネルギー源の人為的な低価格はそれらへの過剰依存を促進し、気候変動を激化し、そして代替エネルギー形態の開発を妨げてきました。

炭素税は、化石燃料の利用から放たれる炭素量に比例する課税によってこれらの悪影響( 「外部性」として知られる)の実際のコストをその価格に含むことを促進します。このように大幅に増大する燃料価格は、;化石燃料をさらに効率よく使用しより少ない温室ガス(GHG)を放出するよう必要なインセンティブを消費者と産業に提供します。再生可能なエネルギー源の価格が比較的手頃になると同時に、風力発電や太陽エネルギーなど低炭素燃料およびインフラストラクチャーの開発に投資するよう産業一般を促すことができます。最近炭素税が導入されたカナダのブリティッシュコロンビア州は、およそ80万台の車を路上から取り除くのに等しい3百万トンのCO2を削除するだろうと推定します。[i]

炭素税は、それが広範囲にわたり数年の間徐々に増やされる時本領を発揮することが一般的に同意されています。殆どの租税の重荷が究極的に消費者の肩に乗ることから、それは後退的な租税と考慮されます。租税をより公平にするために、生産者がコストを消費者に回さないよう政府の直接介入が要求されるでしょう。それは価格規制または国民への配当金提供を通して達成され得るでしょう。[ii]

気候変動の緩和と適応のための差し迫った資金ギャップを考慮すると、最近の報告書は、排気量削減のための租税の使用を越え、どれだけの追加的収入を租税が調達できるかに集中しています。[iii] 潜在的収入は、どれだけ広く租税が実施されるかということ、租税導入レベル、そして収入徴収に責任のある国家政府による保有割合によって大部分が決まります。

より汚染をもたらす燃料へのさらに高い課税によって、一定量の化石燃料使用からの炭素放出量に合わせて租税は適用されます。もしOECD諸国全体で適用されるなら、炭素排出量1トンにつき$25の租税が301億ドルを調達できるでしょう。[iv] しかしながらこの割合の租税はガソリン価格を1リットルにつき恐らく僅か10セント(USドル)足らずを増加させるのみであるため消費者への影響は最小限でしょう。[vi] しかしながら、さらなる歳入産出のために政策立案者がより高い割合で炭素に価格をつけることも可能です。

船舶および航空機燃料税

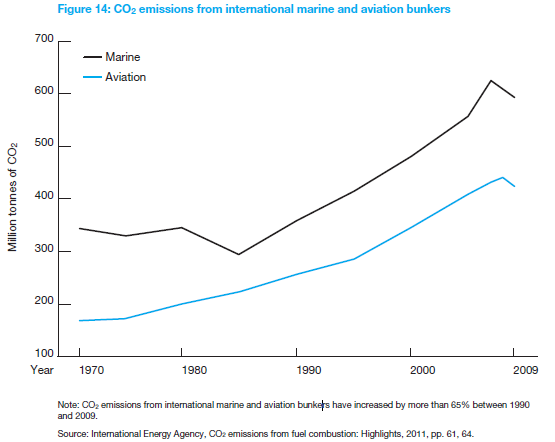

国際的性質をもった活動のため、航空機および船舶からの排気量は各国の排気量統計に必ずしも含まれておらず、京都議定書のもと測定も制限もされていません。現在、これらのセクターにおける化石燃料使用からの排出量の環境的コストを明確に説明するためのメカニズムがありません。合わせて、国際船舶および航空は2009年の世界炭素排出量の約3・5%を占めました [参考図1]。[vii] これらの分担は、この2セクターからの炭素排出が2050年までに3倍になるという見積もりをもって、今後数年間大幅に上昇することが見込まれています。[viii]

国内で徴収される炭素税のように、国際輸送に対する燃料税の賦課は、「汚染をもたらす者が払う」という原則を反映しており気候変動のためにかなりの資金を集めることが可能です。しかし、船舶および航空産業への課税は、追加的な収入を発展途上国のためにもたらすこともまたできるでしょう。「共通だが差異ある責任」の原則に合わせて[注釈参考]、[ix] 国際輸送に対する普遍的課税は途上国への払い戻しを含まねばならないでしょう。世界銀行による最近の報告書は、1トンの炭素につき25ドルの炭素価格に基づいた世界的に実施される課税は、2020年までに年間航空から120億ドルそして船舶から260億ドルを徴収できることを明らかにしています。発展途上国がそのような支払いから被るかもしれない経済的害に対して埋め合わせをすることは世界の歳入の最高40%を必要とし、気候変動ファイナンスや他の問題のために230億ドルかそれ以上が残されることが推定されます。[x]

もし海外航空券への課税と組み合わすなら[ボックス参照]、OECD諸国ならびに船舶および航空産業への炭素税だけでも毎年最高1080億ドルを徴収できます - それは、気候変動枠組条約(UNFCCC)カンクン合意(2010年)のもと現在確立されている全グリーン気候基金に資金を調達するために必要とされる額を遥かに上回ります。[xi]

炭素税は、世界的なエネルギー使用からの排出量削減達成へのもう一つの市場基盤のアプローチである排出取引の好ましい代替策としてしばしば提示されます[ボックス参照]。さらなる価格の安定および予測可能性、政府の規制の容易さ、ならびに高度に複雑で議論を巻き起こす既存の排出取引制度と比較してよりシンプルに実施できる道具を提供するために租税は広く考慮されています。[xii] 着々と上昇する炭素料金および化石燃料はまた、エネルギー効率性の向上、行き過ぎたエネルギー消費の削減、他国からの石油への依存の削減、低炭素エネルギー技術の進歩促進、ならびに低炭素エネルギーおよびエネルギー保存産業雇用成長の促進において有益な役割を果たすかもしれません。

しかしながらより長期的に見ると炭素税はそれだけで気候変動問題を解決できる特効薬ではなく、化石燃料が産業化された経済や現在の生産および貿易パターンに内在する基本的なパワーダイナミックに「封じ込まれ」ている方法に取り組むために僅かをなせるのみです。[xiii] 多くの環境団体が証言するように、気候変動への真の解決策はすべての国での再生エネルギーへの大規模な投資、そして化石燃料エネルギー消費の大幅削減を特に工業分野で必要とします。

どれだけの歳入が動員され得るか

OECD諸国での国内炭素税適用

OECD諸国全体を通して提供される炭素排出1トンにつき25ドルの課税は毎年3010億ドルを調達するでしょう。[xiv] こののうち単に4分の1を利用可能にするだけで気候変動ファイナンスのために年間およそ750億ドルを調達できます。[xv]

船舶および航空機税

これらの産業全体で適用される1トンにつき25ドルの課税は、毎年380億ドルを徴収できます。発展途上国への払い戻しを提供すべき必要性を考慮すると、この歳入から少なくとも230億ドルが途上国の気候変動ファイナンスに毎年割り当てられることが可能でしょう。[xvi]

国際線航空券への課税

エコノミークラスの航空券一枚につき6ドルの課税、そしてビジネス/ファーストクラスの航空券一枚につき62ドルの課税によって年間最高100億ドルを徴収できます[ボックス16参照]。[xvii]

潜在的な収入総額:年間1080億ドル。

ボックス16:国際航空旅行への課税

追加的なオプションは、すべての国際航空券への課税です。これが炭素税でなく緩和効果をもたない(航空旅行マーケットに影響しないことが証明されているように)一方で、炭素税の提案に共通した「汚染をもたらす者が払う」という原則を反映します。航空券への課税は最小限のコストで迅速に実施でき気候変動ファイナンスのために多額の収入を集めることができる有利な点があります。

国際線航空券への課税は、国際的気候交渉においてその導入を押し続ける発展途上国グループからかなりの国際的支持を得ています。提案された国際航空旅客適応税は、航空券購入時に容易に搭乗者から徴収され、システム管理コストのために収入のいくらかが航空会社に返されます。

この租税のバージョンの一つの実施は、全航空旅客が「連帯貢献」(ヨーロッパ線1ユーロ、国際線4ユーロ、ビジネス/ファーストクラス10ユーロ)を支払うフランスで既に成功しています。その収入は、2009年従来の援助でフランスが1億6000万を産出することを可能にしました。そのうちの90%は、発展途上国のパンデミックと戦うことを狙ったUNITAID国際購入ファシリティに捧げられました。国連事務総長の気候変動の資金に関するハイレベルアドバイザリー グループの報告書によると、エコノミークラス航空券一枚につき6ドル、そしてビジネスクラス/ファーストクラス航空券一枚につき62ドルの課税は年間最高100億ドルをもたらすでしょう。

気候変動税を実現する

効果的なポスト京都議定書への薄れる希望、そして起こりそうにない世界的排気量の大幅な削減をもって、市民社会は気候変動に対するさらに効果的な行動を必死に求めています。気候変動緩和において炭素税が果たせる役割に対して現在、アル・ゴアやニコラス・スターンなど多くの一流科学者、環境団体、経済学者および著名人からの拡大する支持があります。NASAの科学者ジェームズ・ハンセンもまた、キャップ・アンド・トレードとオフセット・スキームの代替策として税収中立型の炭素税の著名な提唱者になりました。この炭素税は最初の販売の時点で化石燃料企業から徴収され、クリーンエネルギーへの未来の移行の間必要なエネルギーを家族が得られるように、毎月の「配当」または「グリーン・チェック」として公平に公衆に配布されるべきと彼は提案しました。

エネルギー部門全体を通して一律の炭素税のための法律を実現することがむずかしいかたわら、様々なタイプの炭素税がフィンランドやスェーデンなど北欧の数カ国を含み世界中で導入されました。2008年カナダのブリティッシュコロンビア州は炭素税を実施し、そして2012年7月オーストラリアは「炭素価格メカニズム」の形で課税を実施しました - 10年ぶりに最大の経済改革の一つとして、そしてヨーロッパ外における最も完全な炭素価格制度として述べられています。[xx] 中国は、炭素税導入を考慮している数多くの国のなかの1カ国です。そして現在中国の次に大きい炭素放出国である米国でも国会議員がまた、第111議会に於いて炭素価格付けのためのいくつかの立法案を導入しました。[xxi]

燃料税

燃料税は正確に言うと、他の炭素税より実施することがさらに容易でしょう。そしてどうそれを導入するかを決めるために様々な国際的討論が行われています。船舶および航空部門の国際的な代表組織である国際海事機関(IMO)そして国際民間航空機関(ICAO)によって徴収され再分配されるために、世界中の港においてすべてのバンカー(船の燃料)に燃料税が課せられます。この租税に対するどのような法的障壁も、UNFCCC交渉のもと国際協定によって容易に乗り越えることができるでしょう。

最近EUは、2012年1月からヨーロッパに出入りする殆どのフライトの排気量への課税を実施しました - それは、航空産業および数多くの国々が猛烈に抵抗している方策です。[xxii] 特に中国はこのEUの動きに強く反対し、それは不公平または不法あるいはその両方でありUNFCCCおよび京都議定書の基本的な法的枠組みから脱却すると主張しています。[xxiii]米国、中国およびインドなど炭素税制度に反対する30カ国近くのグループによって話し合われた方策は、ヨーロッパの航空会社に対する制裁または貿易戦争の開始について考慮しました。[xxiv] 国際航空運送協会もまた、 EU制度は航空機の環境破壊を抑えるための世界的解決を弱体化するかもしれないと主張しています。[xxv]

国際気候変動プログラムのための資金調達

2010年のカンクン気候変動会議以来、様々なタイプの炭素税が、発展途上国での気候変動の緩和策と適応策の資金を調達するための革新的方法として政策立案者によって提言されてきました。低所得国への多額の払い戻しとより低い税率をもって、炭素税が世界的に適用され独立機関によって徴収されることをスイス政府は求めてきました。[xxvi] 政府がどのようにこれらの租税を実施できるかについての国際的合意がプログレスにおける障害として残る一方、政府が一方的に行動し国内レベルで炭素税を実施することは可能です。[xxvii] しかしながら国内、地方または世界レベルで徴収されるかどうかは別として、最も弱い国のために国連の「グリーン気候基金」などの国際気候変動プログラムに炭素税収入の一部から資金が供給されることは必要不可欠なまま残ります。[xxviii]

様々な「気候変動税」のオプションが、排出削減に関する討論を現在独占している非常に欠陥のある排出取引への実行可能な代替策となることが政策立案者によって認められるまで、キャンペーナーには長い道のりがあります。しかし効果的な行動のためのオプションと時間には限りがあり、市民社会は気候変動抑制ならびに緩和および適応プログラム資金調達のための重要な政策手段として炭素税への提唱を強化せねばなりません。

ボックス17:気候変動への偽の解決策

以下のテキストは小冊子「Hoodwinked in the Hothouse: False Solutions to Climate Change(温室のなかのごまかし:気候変動への偽の解決策)」(2010年7月第2版発行)からCarbon Trade WatchとRising Tide North Americaから許可を得て直接引用されたものです。完全版は以下のリンクでご覧ください:www.carbontradewatch.org or www.risingtidenorthamerica.org

パートI:キャップ・アンド・トレード(排出量取引)制度

排出取引は、化石燃料使用から最も利益を上げている産業の「業務平常通り」を許す一方、気候変動に取り組むための戦略として京都議定書によって実施されました。基本的に、取引可能な公害許可証として排出権を公布することにより炭素公害を市場商品に仕立て上げました。理論から言えば、公布される排出権の量は年々減り、それに比例して炭素排出が削減されます。

世界最大の欧州のキャップ・アンド・トレード制度は不正と市場操作に取り巻かれています。大規模な産業用発電所、設備および工場を含んだ市場は、ヨーロッパの全炭素排出量の半分足らずで構成されています。90%以上の排出権は無料で公布されるにもかかわらず、この制度のコストの「埋め合わせ」として価格を上げている電力会社もあり、2012年には800億ドルという棚ぼた式収益を上げることが予期されます。同時に、殆どの企業は彼らの実際の排出量を上回る排出権を受けており、残りの排出権は格安価格で売却され排出制限へのインセンティブは僅かです。そして火に油を注ぐかのごとく排出量モニタリングは酷く不適切です:欧州で炭素クレジットを購入する排出元の半分近くは十分に監視されていません。

これらの問題は修正され得ると支持者は言いますが、さらに根本的課題があります。排出取引市場での比較的安価な炭素排出量の短期的削減をもって、ポスト炭素経済構築を必要とする重要な長期的変革および投資へのインセンティブは僅かです。さらに、キャップ・アンド・トレード制度がすべてを市場に任せてしまうため、公害不平等激化の可能性があります。例えば、緩い環境規制を持った地域に公害を集中させることを産業は決めるため、米国の二酸化硫黄排出量市場は一部の低所得コミュニティと有色人種コミュニティにおける公害の増加をもたらしています。

最も困ったことに、キャップ・アンド・トレードは実験的な私有財産権の新制度をもたらします。政府から交付される特許または共有地の供与に関してが明確に説明されるように、企業の残高一覧表と法令は財産として排出権を記録します。社会で最も力をもつ人物たちが追加的な財産権を与えられる時、私たちの未来を形作る彼らの力がさらに定着します。炭素取引の大部分は、化石燃料および通貨価格変動を求めるエネルギー生産者によるか、あるいは「上限」を守ることを懸念する企業によるよりむしろ、投機利益を求める専門的な取引人によって行われます。上限レベルおよび取引規則は、彼らの高い給与額を保とうとする企業や国による終わりのないロビー活動の産物です。

炭素市場は歴史上最大の商品市場になると市場アナリストは広く予測しています。ここ何十年間で最悪の世界的不況をもって、強力な勢力に支配された実験的市場は何百万もの世帯に差し押さえをもたらしました。私たちは本当にまた再び不透明な商品取引市場を求めているのでしょうか。

ヨーロッパはこの制度の穴のいくつかを埋める意図があります。例えば、排出権を無料で交付するよりむしろその一部をオークションで売ることなどです。排出取引は上昇する公害レベルへの対処法ではなく、単に市場で展開される危機をもたらすだけです。

パートII:カーボン・オフセット

カーボン・オフセットは、汚染する企業や国が排出削減必須条件を満たすことを安価で簡単にするため、あるいは個々人が彼らの生活様式に対する罪の意識を和らげるために考案されたごまかしです。実際に公害を削減する代わりに、他のところで炭素「削減」プロジェクトへの支払いができます。オフセットはキャップ・アンド・トレード制度の問題のすべてを組み合わせており - 文字通り、割り当てられた「上限」を超え汚染するための許可証です。

小冊子「Hoodwinked in the Hothouse: False Solutions to Climate Change」に説明されたおよそすべてのテクノロジーがオフセットとして資金を受け取り、汚染し続けることを厭わない石炭、石油およびガス企業による乱用を可能にしています。排出取引はその他すべての偽の解決策を支持する構造です。

京都議定書の「クリーン開発メカニズム」(CDM)は世界最大のオフセット市場です。京都議定書の一部として、それは自国で排出を削減する代わりに発展途上国でのより安価な炭素排出削減を「買う」ことを、汚染する富裕国に許すために確立されました。どちらにしても起こっていたであろうプロジェクトを支援するためにしばしば売却される削減クレジットを伴うCDMは、大事業にとって魅力ある補助金です。億万ドル単位の市場であるCDMは、新たな方法論とスキームへと拡張し続けます。

「クリーン」であり得ないこの活動は - 汚染の純増をもたらし汚染者に責任を回避させます。そしてオフセットを得る国々および企業が売るためのさらなるクレジットを得るために、排出量削減を過剰報告するインセンティブを与えます。このタイプの操作は、カーボン・オフセット市場における新たな投機市場によってさらに促進されるでしょう。そしてそれは、カーボン担保証券およびサブプライム(ジャンク)カーボン債のマーケッティングを最近始めたゴールドマン・サックスと他の投資銀行によって開拓されています。

オフセットはお金で気候大惨事を取り除けると私たちが考えるよう促進しますが、現実は、オフセットは新たな法的枠組み内で大汚染者が危険な公害レベルを存続するための一つの方法です。大部分のオフセットプロジェクトは社会的・環境的に不公正なだけでなく、持続可能な社会構築のために必要とされる大きな構造上および社会的変革から私たちを惑わせるのです。

さらに知り参加しよう

Carbon Tax Centre: Launched in 2007 to give voice to Americans who believe that taxing emissions of carbon dioxide - the primary greenhouse gas - is imperative to reduce global warming. See the newsletter ‘A Convenient Tax'. <www.carbontax.org>

Carbonfees.org: A citizens website on the problems in cap & trade progams and the benefits of carbon fees, including sample letters for campaigning and a 'whistleblower disclosure' section. <www.carbonfees.org>

Carbon Trade Watch: Centring its work on bottom-up community-led projects and campaigns, CTW aims to provide a durable body of research on climate change and environmental policies. <www.carbontradewatch.org>

CDM Watch: An initiative of international NGOs to provide an independent perspective on individual Clean Development Mechanism (CDM) projects and the political decision-making process affecting wider carbon market developments. <www.cdm-watch.org>

Friends of the Earth: See the FOE campaigning activities on global climate change, including the reports ‘A Dangerous Obsession (2009)', and ‘Clearing the Air (2010)'. <www.foei.org>

Global Policy Forum on Energy Taxes: Resources page of articles related to energy taxes which could raise revenues that can be earmarked for further investment in renewable energy sources. <www.globalpolicy.org/global-taxes/energy-taxes.html>

The International Energy Agency (IEA): See the World Energy Outlook publications and World Energy Statistics for the latest data on fossil fuel usage. <www.iea.org>

Report of the Secretary-General's High-level Advisory Group on Climate Change Financing: The final report by the United Nations on new, innovative and additional sources for the long-term financing of climate change mitigation and adaptation in developing countries. <www.un.org/wcm/content/site/climatechange/pages/financeadvisorygroup>

United Nations Framework Convention on Climate Change (UNFCCC): See the essential background pages for information on the international treaty and the Kyoto Protocol, including introductory and in-depth publications. <unfccc.int>

Notes

[i] British Columbia Ministry of Finance, Carbon tax, climate action tax credit both rise July 1, Press Release, 30th June 2011, <www2.news.gov.bc.ca>

[ii] Carbon Tax Centre, Introduction: What's a Carbon Tax?, retrieved October 2011 <www.carbontax.org>

[iii] See United Nations, Report of the Secretary-General's High-level Advisory Group on Climate Change Financing, New York, November 2010.

[iv] Note on calculation: In 2009, OECD countries had emissions of 12,045 million tonnes of emissions (International Energy Agency, CO2 Emissions From Fuel Combustion: Highlights, IEA Statistics, Paris: 2011, p. 46.) Multiply the carbon price ($25/ton) by the total emissions to determine revenue: $25/ton x 12045t = $301. This calculation is in line with the Report of the Secretary-General's High-level Advisory Group on Climate Change Financing, op cit, p. 48.

[v] Note on calculation: the 25% proportion was advocated for by Friends of the Earth (Sarah-Jayne Clifton, Clearing the Air: Moving on from carbon trading to real climate solutions, Friends of the Earth, December 2010), although it is possible for governments to allocate an even larger proportion of the revenue for climate finance.

[vi] The Province of British Columbia, Ministry of Finance Tax Schedule, REVISED: November 2010, Ministry of Finance Revenue Programs, retrieved Oct 2011, <www.fin.gov.bc.ca/rev.htm>

[vii] Note on calculation: In 2009, CO2 emissions from shipping reached 592.2 million tonnes, which represented 2.0% of total world CO2 emissions in 2009 (28,999.4mt). Emissions from aviation reached 423.4mt of CO2 in 2009, or 1.5% of total world emissions. See IEA, CO2 emissions from fuel combustion, op cit, p. 46.

[viii] World Wildlife Fund, International transport: turning an emissions problem into a finance opportunity, June 2011.

[ix] In The United Nations Framework Convention on Climate Change (adopted on the 9th May 1992) it was agreed that; 1. the largest share of historical and current global emissions of greenhouse gases originated in developed countries; 2. per capita emissions in developing countries are still relatively low; 3. the share of global emissions originating in developing countries will grow to meet social and development needs.

[x] Michael Keen et al, Market-Based Instruments for International Aviation and Shipping as a Source of Climate Finance, Policy Research Working Paper 5950, World Bank, January 2012, pp. 52-53. Note: This report extended the work of the High-Level Advisory Group on Climate Change Financing to the UN Secretary General, op cit.

[xi] Liane Schalatek, Designing - and Funding! - the new Green Climate Fund, 26th January 2011, <www.climateequity.org>

[xii] Sarah-Jayne Clifton, Clearing the Air: Moving on from carbon trading to real climate solutions, Friends of the Earth, December 2010, p. 26.

[xiii] Tamra Gilbertson and Oscar Reyes, Carbon Trading - How it Works and Why it Fails, Critical Currents no. 7, Dag Hammarskjöld Foundation, November 2009, see chapter 5.

[xiv] See reference 4.

[xv] See reference 5.

[xvi] Michael Keen et al, op cit, pp. 52-53.

[xvii] UNFCCC, International Air Passenger Adaptation Levy: A proposal by the Maldives on behalf of the Group of Least Developed Countries within the Bali Action Plan, 12th December 2008.

[xviii] Ibid.

[xix] See: People's Climate Stewardship / Carbon Fee and Dividend Act of 2010, Proposed by Dr James Hansen: Earth Day, 25th April 2010.

[xx] Further information about the Government's announcement of a carbon price and mechanism is available at <www.cleanenergyfuture.gov.au>

[xxi] Carbon Tax Centre, Bills, Legislative Proposals for Carbon Pricing in the 111th Congress, Accessed November 2011, <www.carbontax.org>

[xxii] The International Air Transport Association (IATA), ‘Industry Committed to Emissions Reductions - Europe Should Abandon Misguided ETS Plans', Press Release No. 46, 27th September 2011.

[xxiii] Martin Khor, ‘Trade War Looms Over EU's Tax On Airlines', South Bulletin 60, South Centre, 5th April 2012.

[xxiv] Fiona Harvey, ‘Sanctions threat to European airlines over emissions trading', The Guardian, 23rd February 2012.

[xxv] Gwyn Topham, ‘Airline industry: EU emissions trading scheme 'could risk trade war', Guardian, 11th June 2012.

[xxvi] Swiss Confederation, Global Solidarity in Financing Adaptation: A Swiss Proposal for a Funding Scheme, Federal Department of the Environment, Transport, Energy and Communications (DETEC), Berne, 11th December 2007.

[xxvii] Sarah-Jayne Clifton, A Dangerous Obsession: The Evidence Against Carbon Trading and the Real Solutions to Avoid a Climate Crunch, Friends of the Earth, November 2009, pp. 44-45.

[xxviii] For more information, see: United Nations Framework Convention on Climate Change,Transitional Committee for the design of the Green Climate Fund, Accessed October 2011, <www.unfccc.int>

Image credit: hoesim, flickr creative commons